{kind=link}

Las tasas de los préstamos mostraron subas en algunas entidades respecto a los valores de octubre del año pasado. Se requieren ingresos demostrables y superar determinados parámetros

Obtener un préstamo hipotecario para adquirir una vivienda de hasta USD 100.000 exige cumplir con una serie de condiciones financieras y demostrar ingresos formales y estables. Las simulaciones actuales de los principales bancos del país permiten establecer cuánto dinero necesita ganar una persona o su grupo familiar para calificar al financiamiento, en un contexto donde la reactivación de los créditos UVA vuelve a formar parte del debate económico.

Condiciones generales de acceso

En la mayoría de los casos, los bancos financian entre 70% y 80% del valor de la propiedad, lo que obliga al solicitante a contar con al menos USD 20.000 o USD 30.000 de ahorro previo, equivalente al 20%-30% del valor de una propiedad de USD 100.000. A su vez, exigen que el valor de la cuota mensual no supere entre el 30% y el 35% del ingreso familiar neto.

Comparativo entre bancos

A continuación, se detallan las condiciones para un crédito hipotecario UVA de USD 70.000 a 20 años según cada banco, con los datos extraídos del simulador de Mudafy:

El Banco Nación se posicionó como el que ofreció la cuota inicial más baja, con una TNA del 4,5% y un ingreso mínimo requerido de poco más de dos millones de pesos. En contraste, entidades como BBVA, Santander e Hipotecario exigieron ingresos superiores a tres millones de pesos debido a tasas nominales más elevadas.

Gastos adicionales

Más allá del ahorro necesario para el anticipo, los compradores deben contemplar una serie de gastos adicionales asociados al proceso de escrituración y al mantenimiento del préstamo. Entre ellos se encuentran:

- Impuesto de Sellos: entre 1,5% y 2% del valor de la propiedad, según la jurisdicción.

- Comisión bancaria y tasación: entre 0,5% y 1% del monto solicitado.

- Honorarios de escribano: alrededor del 2% del valor del inmueble.

- Impuestos y tasas registrales: aproximadamente 1,5%.

- Certificaciones e inscripciones: pueden sumar hasta un 0,5%.

Además, el crédito incluye costos recurrentes:

- Seguro de vida: obligatorio, entre 0,1% y 0,2% del saldo anual.

- Seguro de incendio: mismo rango de valores que el seguro de vida.

- Impuestos municipales: variables según la ubicación del bien.

En el caso de quienes logran calificar, el esquema UVA implica una actualización periódica de las cuotas según la inflación, por lo que el compromiso financiero no es fijo. Esto requiere una planificación familiar precisa y margen de maniobra ante subas inesperadas en el índice de precios.

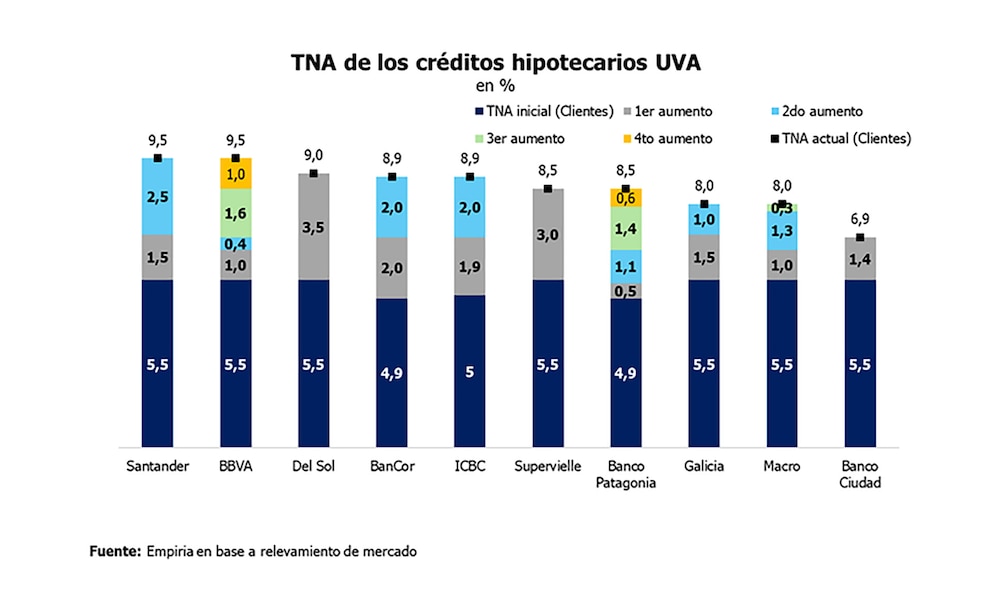

El economista Federico González Rouco también analizó en redes sociales la situación de los créditos UVA. El especialista registró que hubo bancos que mostraron dos, tres y hasta cuatro subas en sus tasas de crédito hipotecario.

“En promedio, la tasa de estos bancos subió ya 3,1 puntos, de 5,5% a 8,6%”, mencionó. Rouco mencionó que, en la práctica, esto significa un aumento de cuota y del ingreso necesario del 36% respecto a los valores de octubre pasado, cuando comenzaron a cobrar impulso estos préstamos.

En ese mismo análisis, González Rouco detalló que un crédito de 70.000 UVA tiene hoy una cuota inicial cercana a 500.000 pesos y que se requieren ingresos mensuales de unos 2 millones de pesos para calificar. Destacó además que estas condiciones son más favorables que en otros momentos de la historia reciente del instrumento.